Autor: Edson Almeida

RESUMO

O objetivo deste artigo é mostrar aos leitores as noções sobre o direito à isenção do IRPF aos portadores de doenças graves dos planos PGBL e VGBL, aportes e os resgates à previdência privada complementar, ocasião em que apresentamos os procedimentos legais para fins de retenções do imposto, lançamentos na declaração do IRPF, bem como nas previsões constantes nas normas da PGFN. Também, mostramos o Despacho nº 348-PGFN-ME, de 5/11/2020, do Procurador-Geral da Fazenda Nacional, o qual aprovou o Parecer nº 110/2018, que recomenda a não apresentação de contestação, a não interposição de recursos e a desistência dos já interpostos, estendendo à isenção do imposto de renda instituída em benefício do portador de moléstia grave especificada no art. 6º, XIV, da Lei nº 7.713, de 22 de dezembro de 1988. Por sua vez, mencionamos o direito à isenção do imposto de renda, conforme Decisão Terminativa de 28/1/2022, da 7ª Turma do TRF1, transitada em julgado em 23/3/2022. Ainda, no que diz respeito ao objetivo do Parecer SEI nº 110/2018, sobre a vinculação da SRFB, o referido órgão não deixa dúvida ao incluir no seu Manual de Perguntas e Respostas 2021, na pergunta nº 269-Qual é o tratamento tributário da complementação de aposentadoria, reforma ou pensão paga a pessoa com doença grave? Porém, na prática o referido órgão mesmo com decisão do judiciário favorável ao portador de doença grave não tem reconhecido à isenção, necessitando o contribuinte interpor Mandado de Segurança ou a PGFN, por meio de petição intercorrente, obrigando a SRFB reconhecer à isenção, com arquivamento do processo de Notificação de Lançamento com exclusão do crédito tributário. Finalmente, mostramos mecanismos de recuperação do imposto pago indevidamente, junto a SRFB, observado o prazo prescricional de 5 (cinco) anos.

Palavras-chaves: Doenças graves, Previdência Complementar, isenção do imposto de renda, Nota SEI nº 50/2018, Nota SEI nº 51/2019, Parecer SEI nº 110/2018, Despacho PGFN nº 348/2020, Decisão Terminativa, de 28/1/2022, PGFN, SRFB, STJ, PGBL, VGBL.

SUMÁRIO

1.Introdução. 2. Requisitos para obtenção da isenção do imposto de renda aos portadores de doenças graves junto à Secretaria da Receita Federal do Brasil – SRFB. 3. Noções sobre o direito à isenção do IRPF aos portadores de doenças graves dos planos PGBL e VGBL, aportes e os resgates à previdência privada complementar. 4. Normas da PGFN sobre as jurisprudências pacificadas pelo STJ, conceitos de isenções tributárias e decisões judiciais favoráveis aos portadores de doenças graves do benefício da isenção do IRPF nos resgates na Previdência Complementar, plano PGBL. 5. Considerações finais. 6. Referências Bibliográfica.

1 – INTRODUÇÃO

O tema discorrido no presente artigo tem por objetivo mostrar aos leitores de uma maneira geral a busca da isenção do IRPF do portador de doença grave nos resgates na previdência complementar plano PGBL.

Inicialmente, mostramos ao leitor os procedimentos legais para fins de retenções do imposto, lançamentos na declaração do IRPF, bem como nas previsões constantes nas normas da PGFN.

Assim, um ponto positivo que mostramos ao leitor no presente trabalho refere-se às Notas SEI nºs 50/2018 e 51/2019, emitidas pela PGFN, que possibilitou uma perspectiva do portador de doença grave no sentido de recuperar o prejuízo com pagamento do imposto de renda dos resgates da previdência privada complementar.

De fato, a PGFN emitiu o Parecer SEI Nº 110/2018/ CRJ/PGACET/PGFN-MF, de 14/9/2018, que teve como objetivo esclarecer sobre a dispensa da apresentação de contestação, a interposição de recursos e a desistência dos já interpostos, considerando o entendimento de que a isenção do imposto de renda sobre os proventos de aposentadoria ou reforma, instituídas em favor de moléstias especificadas na lei nos termos do art. 6º, XIV, da Lei nº 7.713, de 22/12/1988, alcança o resgate das contribuições vertidas a planos de previdência complementar, no plano da modalidade PGBL, exceto da modalidade VGBL.

Ainda, vinculou a Secretaria da Receita Federal do Brasil (SRFB), obrigando-a, inclusive a rever de ofício os lançamentos já efetuados, inclusive explicando que as medidas a serem tomadas decorrem das reiteradas decisões pacificadas pelo STJ, no sentido contrário ao entendimento da PGFN, cujas interposições de recursos serão inúteis e sobrecarregarão o Poder judiciário.

Em vista disso, por meio do Despacho nº 348-PGFN-ME, de 5/11/2020, o Procurador-Geral da Fazenda Nacional aprovou o Parecer SEI nº 110/2018, estendendo à isenção do imposto de renda instituída em benefício do portador de moléstia grave especificada nos termos do art. 6º, XIV, da Lei nº 7.713, de 22/12/1988.

Por sua vez, mencionamos o direito à isenção do imposto de renda, conforme Decisão Terminativa de 28/1/2022, da 7ª Turma do TRF1, transitada em julgado em 23/3/2022.

No que diz respeito ao posicionamento do Procurador-Geral da Fazenda Nacional, sobre a vinculação da SRFB ao Parecer SEI nº 110/2018, somos sabedores de que atualmente a SRFB está vinculada ao posicionamento da PGFN, conforme podemos observar no Manual de Perguntas e Respostas SRFB 2021, pergunta 269.

Porém, na prática o referido órgão mesmo com decisão do judiciário favorável ao portador de doença grave não tem reconhecido à isenção, necessitando o contribuinte interpor Mandado de Segurança ou a PGFN, por meio de petição intercorrente, obrigando a SRFB reconhecer à isenção, com arquivamento do processo de Notificação de Lançamento com exclusão do crédito tributário.

Finalmente, mostramos mecanismos de recuperação do imposto pago indevidamente, junto a SRFB, observado o prazo prescricional de 5 (cinco) anos.

2 REQUISITOS PARA OBTENÇÃO DA ISENÇÃO DO IMPOSTO DE RENDA AOS PORTADORES DE DOENÇAS GRAVES JUNTO À SECRETARIA DA RECEITA FEDERAL DO BRASIL – SRFB

O enquadramento para obtenção da isenção do imposto de renda aos portadores de doenças graves está previsto no art. 6º, XIV, da Lei nº 7.713, de 22/12/1988, redação dada pela Lei nº 11.052, de 2004 e, art. 35, inciso II, alíneas “b” e “c”, do Decreto nº 9.580, de 22/11/2018, que aprovou o atual RIR, aplica-se as seguintes doenças:

tuberculose ativa,

alienação mental,

esclerose múltipla,

neoplasia maligna,

cegueira,

hanseníase,

paralisia irreversível e incapacitante,

cardiopatia grave,

doença de Parkinson,

espondiloartrose anquilosante,

nefropatia grave,

hepatopatia grave,

estados avançados de doença de Paget (osteíte deformante),

contaminação por radiação,

síndrome de imunodeficiência adquirida e,

fibrose cística (mucoviscidose), com base em conclusão da medicina especializada, mesmo que a doença tenha sido contraída depois da aposentadoria ou da reforma.

Vale esclarecer que, para o reconhecimento da isenção sobre à doença grave o portador deverá comprovar junto à Secretaria da Receita Federal do Brasil – SRFB, habilitando-se com as seguintes condições :

Obter laudo pericial emitido por serviço médico oficial da União, dos Estados, do Distrito Federal e dos Municípios, devendo ser fixado o prazo de validade do laudo pericial, no caso de moléstias passíveis de controle;

O exame de anatomia patológica/citologia que constatar tratar-se de moléstia grave, bem como, o Laudo do Laboratório de Anatomia Patológica, que comprova à doença grave, deverá constar a data em que a doença foi contraída, além disso, entendemos que o exame e o laudo devem ser apresentados ao médico oficial para fins Laudo Médico Pericial, emitido pela União, dos Estados, dos Estados, do Distrito Federal ou dos Municípios, por exemplo, INSS ou SUS;

Também, sobre o direito às isenções a serem concedidas o RIR/2018, estabelece que aplicam-se aos rendimentos recebidos, a partir:

do mês da concessão da aposentadoria, reforma ou pensão;

do mês da emissão do laudo ou parecer que reconhecer a moléstia, se esta for contraída após à aposentadoria, reforma ou pensão;

da data em que a doença foi contraída, quando identificada no laudo pericial.

3- NOÇÕES SOBRE O DIREITO À ISENÇÃO DO IRPF AOS PORTADORES DE DOENÇAS GRAVES DOS PLANOS PGBL E VGBL, APORTES E OS RESGATES JUNTO À PREVIDÊNCIA PRIVADA COMPLEMENTAR

No que diz respeito às noções sobre o direito à isenção do IRPF aos portadores de doenças graves com rendimentos nos planos nas modalidades PGBL e VGBL, nos aportes e resgates junto à previdência privada complementar, vamos discorrer sobre o direito da isenção do imposto de renda do portador de doença grave.

Assim, com a isenção do imposto de renda por ser portador de doença grave, não justifica a retenção do imposto de renda nos resgates e lançamentos nos comprovantes de rendimentos pagos e creditados, emitidos pela Previdência Complementar em nome do portador de doença grave.

De sorte que somos sabedores de que a Lei nº 7.713, de 22/12/1988, bem como o RIR/2018, possuem previsão legal sobre a isenção do IRPF, na previdência complementar do portador de doença grave, entretanto, é um tema polêmico, pelo fato da isenção não ser reconhecida nem pela SRFB tampouco pelas instituições financeiras.

Por esse motivo, a própria SRFB publicou, de forma esclarecedora, a Solução de Consulta nº 152 -Cosit, de 31/10/2016, publicada no DOU de 18/11/2016, seção 1, pág. 49, que trata sobre os resgates sobre os rendimentos do portador de doença grave no Plano de Renda Total Empresarial na modalidade PGBL, Benefício da Aposentadoria.

Nesse contexto, a Solução de Consulta da Cosit tem efeito vinculante, o que vale mencionar que suas normas se aplicam às demais previdências privadas, inclusive. Além do mais, o ato administrativo da espécie normativa, denominado Solução de Consulta, tem força regulamentar, considerando suas qualidades jurídicas, tais como presunção de legitimidade, imperatividade, coercibilidade e executoriedade.

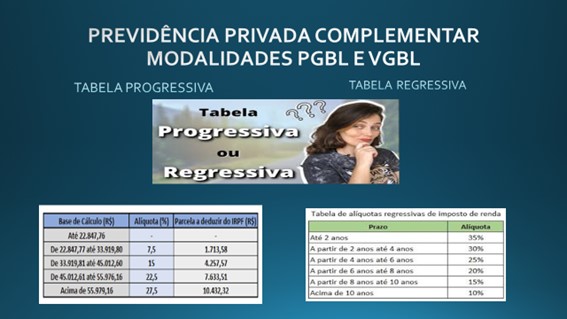

De sorte que, contextualizando o tema, o leitor poderá observar que sobre a previdência complementar, no plano PGBL em relação à tabela de tributação esta apresenta duas faces de uma mesma moeda, podendo ser progressiva ou regressiva .

A primeira, isto é, progressiva, é mais interessante no caso de se resgatarem valores menores ou de se efetuarem aportes num prazo curto limitado em 12% da renda tributável anual, além da elevada carga tributária que poderá onerar o orçamento.

Por sua vez, a modalidade PGBL progressiva está condicionada ao regime progressivo de tributação com base na “Tabela Progressiva Mensal do Imposto de Renda da Pessoa Física”, quando dos resgates.

Nesse caso, será aplicada a alíquota de 15% (quinze por cento) sobre o valor total recebido cujo imposto será retido pela instituição de previdência complementar, inclusive o valor do imposto retido na fonte poderá ser compensado com montante do imposto a pagar quando da entrega da Declaração do IRPF de Ajuste Anual, bem como poderá ser utilizado o benefício fiscal até o limite de 12% (doze por cento) da renda bruta anual, da base de cálculo do IRPF anual, quando da entrega da referida declaração.

Já a segunda, ou seja, regressiva, está condicionada à “Tabela Regressiva do Imposto de Renda”, com isso, quanto mais tempo o recurso ficar depositado, a alíquota de imposto será menor quando do resgate.

Porém, na incidência regressiva o imposto de renda é considerado definitivo, isso significa dizer que não serão sujeitos de compensação quando da Declaração do IRPF Ajuste Anual, pois seus rendimentos serão considerados “Rendimentos Sujeitos à Tributação Exclusiva”, sendo o valor do imposto retido informado na DIRPF. Por sua vez, a concessão do benefício de 12% (doze por cento) poderá ser utilizada pelo contribuinte.

Também, na modalidade do Plano VGBL há duas formas de tributação do imposto de renda, ou seja, uma progressiva e outra regressiva . Na tributação progressiva, a incidência do imposto dar-se-á no ato do recebimento, conforme “Tabela Progressiva Mensal do Imposto de Renda da Pessoa Física”, cuja base de cálculo do imposto será tão somente sobre o rendimento do valor auferido; vale dizer que não incide sobre o valor principal, apenas sobre os rendimentos (correções), ou seja, o capital.

No resgate adotando a tributação progressiva sobre o valor haverá incidência à alíquota de 15% (quinze por cento) do imposto de renda, repisando, cuja base de cálculo será sobre os rendimentos (correções), ocasião em que o imposto de renda será retido na fonte pela instituição da previdência complementar.

Na Declaração do Imposto de Renda de Ajuste Anual, o valor retido na fonte é passível de compensação, ressalva-se que no caso do Ajuste Anual entre a diferença da alíquota de 27,5% (vinte e sete inteiros e cinco décimos) e os 15% (quinze por cento) já pagos, na retenção, a diferença será complementada sem deduções.

Entretanto, caso o valor do resgate seja inferior ao limite da isenção, não tendo nenhum rendimento tributável além do resgate na previdência complementar, o contribuinte terá direito à restituição integral do valor que lhe foi retido, a título de antecipação do imposto devido.

Por outro lado, na modalidade do Plano VGBL, tributação regressiva, o imposto retido na fonte é considerado tributação definitiva, cujos rendimentos serão lançados na rubrica da DIRPF “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”; isso significa dizer que não serão sujeitos de compensação quando da Declaração do IRPF Ajuste Anual.

Observa-se que a base de cálculo para fins de retenção segue a mesma regra constante da tributação regressiva mencionada na modalidade do Plano PGBL, porém, no Plano VGBL, tributação regressiva, não existe a concessão do benefício fiscal para o cálculo do IRPF, até o limite de 12% (doze por cento) da renda tributável.

Reportando-nos sobre a isenção do IRPF, na previdência complementar, não há dúvidas de que nos termos da Solução de Consulta Cosit nº 152/2016 esta reconhece a isenção do IRPF nos resgates dos rendimentos dos portadores de doenças graves que possuem contratos com empresa da previdência privada na modalidade de Plano PGBL.

Além do mais, atualmente não restam dúvidas nenhuma, sobre o direito à isenção do imposto de renda, concedida aos portadores de doenças graves, diante das jurisprudências pacificadas pelo STJ e o posicionamento favorável da PGFN, bem como, à Decisão Terminativa, de 28/1/2022, do TRF1, 7ª Turma, transitada em julgado em 23/3/2022.

Vale esclarecer que, com o novo diploma legal do Imposto de Renda aprovado pelo Decreto nº 9.580 , de 22/11/2018, no que diz respeito aos rendimentos isentos ou não tributados referentes aos portadores de doenças graves e aos rendimentos sobre a complementação de aposentadoria, reforma ou pensão, estes estão previstos no artigo 35, inciso II, alíneas “b” e “c” e, inciso III, combinados com os §§3º e 4º, cuja redação é ipsis litteris ao art. 39, incisos XXXI e XXXIII, combinados com os §§4º, 5º e 6º, do

Enfim, somos sabedores de que os diplomas são editados com objetivo de explicitarem as leis, se estas, a exemplo da Lei nº 7.713/1988, que requer mudanças e não foram feitas, após 33 (trinta e três) anos da sua edição, óbvio que, nesse caso, o diploma legal do Imposto de Renda continuará explicitando normas fora da realidade do contexto em que vivemos.

4- NORMAS DA PGFN SOBRE AS JURISPRUDÊNCIAS PACIFICADAS PELO STJ, CONCEITOS DE ISENÇÕES TRIBUTÁRIAS E DECISÕES JUDICIAIS FAVORÁVEIS AOS PORTADORES DE DOENÇAS GRAVES DO BENEFÍCIO DA ISENÇÃO DO IRPF NOS RESGATES NA PREVIDÊNCIA COMPLEMENTAR, PLANO PGBL.

A PGFN emitiu a Nota SEI nº 50/2018/CRJ/PGACET/PGFN-MF, de 13/8/2018, ocasião em que o referido órgão esclarece que é assegurado o direito da isenção do imposto de renda, considerando as repetidas jurisprudências do STJ.

No que diz respeito ao direito da isenção ao portador de doença grave nos resgates dos rendimentos da previdência privada complementar de forma genérica no Plano na modalidade PGBL, especificada no art. 6º, XIV, da Lei nº 7.713, de 1988 e art. 39, §6º, o qual menciona que as isenções previstas nos incisos XXXI e XXXIII do Decreto nº 3.000, de 26/03/1999, também se aplicam à complementação de aposentadoria, reforma ou pensão, por essa razão, propõe inclusão na lista de temas com dispensa de contestação e recursos da PGFN.

Ainda, foi emitida a Nota SEI nº 51/2019/CRJ/PGACET/PGFN-ME, de 17/11/2019, a qual mantém o posicionamento sobre a isenção do imposto de renda ao portador de doença grave nos resgates dos rendimentos na previdência privada complementar no Plano na modalidade PGBL, Benefício da Aposentadoria da Previdência Complementar, bem como pela inclusão do tema na lista de dispensa de contestar e recorrer da PGFN, entretanto, explica que o mencionado direito não abrange o resgate de valores de planos VGBL, por ser natureza de seguro de vida.

Também, esclarece que, considerando a consulta formulada pelo Procurador-Chefe da Defesa na 4ª Região da Coordenação-Geral da Representação Judicial, o qual solicitou da PGFN que fossem adotadas providências a fim de uniformizar a atuação da PGFN com a da Secretaria Especial da Receita Federal do Brasil, no que diz respeito à isenção do imposto de renda pessoa física em favor do portador de moléstia grave, nos termos do art. 6º, inciso XIV, da Lei nº 7.713/1988, no caso de resgate de plano de aposentadoria da previdência privada complementar.

Assim, conclui pela viabilidade de inclusão do tema na lista de dispensa de contestar e recorrer da PGFN, nos termos da Portaria nº 502, de 2016, tendo em vista a constatação de pacífica jurisprudência do Superior Tribunal de Justiça em sentido contrário à Fazenda Nacional, conforme a decisão das referidas Notas SEI.

Por outro lado, esclarece sobre o plano VGBL, expondo que a isenção não é alcançada por ser o referido plano de natureza securitária (seguro de vida), tendo como objetivo garantir o pagamento de uma indenização ao segurado ou aos seus beneficiários.

Assim, concluindo que a tese sobre a isenção do art. 6º, inciso XIV, da Lei nº 7.713, de 1988, não se aplica às demandas/decisões judiciais, nos casos de resgate de valores de planos VGBL , entretanto, no que diz respeito aos planos PGBL, não deixam dúvidas de que configuram previdência privada complementar.

Nesse sentido, sobre as mencionadas Notas SEI, a PGFN emitiu o Parecer SEI nº 110/2018/ CRJ/PGACET/PGFN-MF, de 14/9/2018 , que teve como objetivo mostrar o posicionamento do Procurador Geral da Fazenda Nacional, ocasião em que procurou esclarecer sobre a dispensa da apresentação de contestação, a interposição de recursos e a desistência dos já interpostos.

Ainda, esclarece que as demandas/decisões judiciais fundadas no entendimento de que a isenção do imposto de renda sobre os proventos de aposentadoria ou reforma, instituídas em favor de moléstias especificadas na lei nos termos do art. 6º, XIV, da Lei nº 7.713, de 22 de dezembro de 1988, alcançam o resgate das contribuições vertidas a planos de previdência complementar.

Também, teve como objetivo vincular a Secretaria da Receita Federal do Brasil (SRFB), obrigando-a a rever de ofício os lançamentos já efetuados.

Ainda, explica que as medidas a serem tomadas decorrem das reiteradas decisões pacificadas pelo STJ, no sentido contrário ao entendimento da PGFN, cujas interposições de recursos serão inúteis e sobrecarregarão o Poder judiciário.

Finalmente, a PGFN emitiu o Despacho nº 348-PGFN-ME, de 5/11/2020, publicado no DOU de 10/11/2020, seção 1, página 14 , ocasião em que o Procurador-Geral da Fazenda Nacional aprovou o Parecer nº 110/2018, que recomenda a não apresentação de contestação, a não interposição de recursos e a desistência dos já interpostos, estendendo à isenção do imposto de renda instituída em benefício do portador de moléstia grave especificada em Lei nº 7.713/1988, estende-se a previdência complementar.

Diante disso, o portador de doença grave é isento do imposto de renda na complementação de aposentadoria, reforma ou pensão, recebida de entidade de Previdência Complementar, Fundo de Aposentadoria Programa Individual (Fapi) ou Programa Gerador de Benefício Livre (PGBL).

Ainda, no que diz respeito ao objetivo do Parecer SEI nº 110/2018, no sentido de vinculação da SRFB, o referido órgão, conforme já mencionamos publicou no Perguntas e Respostas 2021, na pergunta nº 269-Qual é o tratamento tributário da complementação de aposentadoria, reforma ou pensão paga a pessoa com doença grave?

Pois, a SRFB, não tomou conhecimento das normas mencionadas, inclusive da PGFN que necessariamente como governança corporativa tem o dever institucional de estar vinculada à PGFN que tem representativa junto ao judiciário tanto no polo ativo quanto no passivo das demandas que envolvem à SRFB.

Nesse sentido, a Procuradoria da Fazenda Nacional, anexou Manifestação assinada pelo Procurador da Fazenda Nacional, Dr. Ananias Pedro da Silva, em 14/10/2020, cuja referida Manifestação foi encaminhada pelo mencionado Procurador ao M.M Juízo da 12ª Vara Cível da SJBA, informando que a PGFN não apresentará contestação ao pedido de reconhecimento do direito à isenção do IR incidente sobre os resgates pagos pela Previdência Complementar de forma genérica das contribuições vertidas ao plano de aposentadoria privada complementar do Plano de Renda Total Empresarial, na modalidade PGBL, do portador de doença grave.

Consequentemente, o Procurador da Fazenda Nacional finaliza a Manifestação reconhecendo: “o direito do Impetrante à restituição de eventual indébito tributário (a ser apurado na fase de cumprimento de sentença, com fiscalização da RFB), considerando a existência de dispensa institucional de não contestar ou recorrer o pleito”.

Também, o portador de doença grave possui Sentença do tipo “B”, prolatada em 18/8/2021, pelo MM. Juízo da 12ª Vara Civil da SJBA, nos autos do processo sob o nº 1016563-80.2020.4.01.3300, que homologou o reconhecimento da procedência do pedido com base no art. 487, III, “a” do CPC, para declarar a isenção do imposto de renda, desde julho de 2008, incidente sobre os valores resgatados junto a Previdência Complementar, inclusive da restituição na fase de cumprimento de sentença ressalvada a prescrição quinquenal, cuja Sentença sujeita ao reexame necessário, uma vez que é ilíquida.

Assim, em relação ao reexame necessário, foi prolatada a Decisão Terminativa, de 28/1/2022 , na 7ª Turma do TRF1, transitada em julgado em 23/3/2022, favorável ao portador de doença grave, mantendo à Sentença do MM. Juízo da 12ª Vara Federal da SJBA, do TRF1.

Ocorre que, podemos observar que a correlação entre a isenção tributária reconhecida é que as Autoridades Públicas da SRFB exorbitaram de sua competência ao efetuarem cobrança do IRPF em Declaração de Ajuste Anual, por meio de Notificação de Lançamento com cobrança do Crédito Tributário, parte integrante de processo judicial.

De maneira que, a Autoridade Pública da SRFB em desobediência às normas da PGFN em relação as sucessivas jurisprudências do STJ, intimou o portador de doença grave a recolher o imposto de renda, lançado nos Demonstrativos de Crédito Tributário, emitido em 28/7/2018, referente Notificações de Lançamento do IRPF.

Vale mencionar que, o instituto da isenção consiste na dispensa legal do pagamento do tributo, situação em que a norma incide, ocorre o fato gerador, nasce a norma tributária, mas antes de ocorrer o lançamento do crédito tributário, a isenção atua como causa de exclusão do crédito, o qual não chega a nascer.

Em outras palavras é o procedimento que a Autoridade Fiscal deveria ter adotado em relação à isenção do imposto de renda aos portadores de doenças graves, nos termos do art. 6º, inciso XIV, da Lei nº 7.713, de 1988 , notadamente em relação a cobrança descabida ao portador de doença grave, referente o IRPF complementar, conforme consta no Acórdão nº 105.7289.

No que diz respeito, ao instituto da isenção, no seu artigo Interpretação literal das isenções é garantia de segurança jurídica, o Professor Heleno Taveira Torres , explica:

A isenção como dispensa legal do pagamento de tributo consiste no capítulo da doutrina dita “tradicional”, que tem suas origens no anteprojeto do Código Tributário Nacional, de responsabilidade de Rubens Gomes de Sousa. Para essa corrente, a isenção corresponderia à “dispensa legal de pagamento de tributo devido”. Nesse sentido, como anota aquele Autor, “na isenção, não estrutural ao tributo, a obrigação tributária ocorre, mas não é cobrável porque a lei dispensa o pagamento do crédito correspondente”1.

De outra banda, José Souto Maior Borges observa que a norma que isenta tem caráter limitador ou modificador, porquanto “o efeito principal e a finalidade última da isenção é o de impedir o nascimento do débito tributário e pois necessariamente da obrigação tributária”.2 Para ele, a isenção corresponde a uma espécie de não-incidência legalmente qualificada, porquanto relativa à pessoa ou ao objeto colocado, por lei ordinária, “fora do campo de incidência”, em caráter excepcional e provisório.

Como observa Paulo de Barros Carvalho, por ausência de critério da hipótese ou do consequente, haverá isenção tributária, com seus efeitos de estilo:

“O que o preceito de isenção faz é subtrair parcela do campo de abrangência do critério do antecedente ou do consequente, podendo a regra de isenção suprimir a funcionalidade da regra-matriz tributária de oito maneiras distintas: (i) pela hipótese: i.1) atingindo-lhe o critério material, pela desqualificação do verbo; i.2) mutilando o critério material, pela subtração do complemento; i.3) indo contra o critério espacial; i.4) voltando-se para o critério temporal; (ii) pelo consequente, atingindo: ii.1) o critério pessoal, pelo sujeito ativo; ii.2) o critério pessoal, pelo sujeito passivo; ii.3) o critério quantitativo, pela base de cálculo; e ii.4) o critério quantitativo pela alíquota.”3

Enfim, o direito à isenção do Imposto de Renda do Impetrante constante neste artigo não deixa nenhuma dúvida mediante uma análise pelo interprete à ciência do direito tributário. De fato, o Professor Paulo Barros de Carvalho leciona:

José Souto Maior Borges aprofundou as investigações de Becker, provando, por diversas maneiras, o descabimento jurídico da vertente tradicional. Em obra de tomo, fortalece suas convicções com o apoio das categorias fundamentais do Direito, sopesadas à luz da Lógica Jurídica. Sua proposta conduz o pensamento para ver nas isenções tributárias hipóteses de não incidência legalmente qualificadas.

Outra teoria científica de peso, no caminho descritivo das isenções tributárias, enxerga o instituto como fato impeditivo, encartado normativamente na regra isencional, e que teria a virtude de impedir que certas situações fossem atingidas pelo impacto da norma que institui o tributo. [….].

Os esclarecimentos a respeito da fenomenologia das isenções tributárias não se esgotam nas três teorias que, resumidamente, salientamos. Outras há elaboradas para o mesmo fim: isenção como delimitação negativa da hipótese de incidência tributária; como tutela jurídica do interesse do contribuinte; como limitação ao poder de tributar; como renúncia ao exercício da competência tributária etc. Selecionamos aquelas sobretudo pelo grau de relevância que assumiram em função dos rumos de Ciência do Direito Tributário no Brasil.

Por sua vez, o Professor Eduardo Sabbag , em relação à isenção, esclarece:

[…]

Para o eminente tributarista, as normas isencionais teriam a função de suspender a incidência da norma jurídica de tributação, daí serem chamadas de “normas de não incidência”, possuindo uma inafastável função não juridicizante. Partindo-se dessa premissa, a isenção exclui a própria obrigação tributária, impedindo o surgimento do fato gerador dessa mesma obrigação. A regra de isenção incide para que a da tributação não possa incidir, invertendo-se, pois, a dinâmica da “jurisdicização” do evento. Em outras palavras, em vez de incidir primeiro a regra da tributação, incide antes a norma isentiva. Portanto, para Souto Maior, a isenção é uma hipótese de não incidência legalmente qualificada.

Por essas razões, desde a vigência da Lei nº 7.713/1988, no que diz respeito ao direito da isenção do imposto de renda nos rendimentos dos portadores de doenças graves, houve uma derrama de normas conflitantes, injustas e não cumprindo a função social do tributo no sentido de colaborar com o bem-estar social.

Além do mais, numa afronta aos princípios da dignidade da pessoa humana (art. 1º, III, da CF/1988), dos valores sociais do trabalho (art. 1º, IV, da CF/1988) e da igualdade (art. 5º, caput, da CF/1988); no que diz respeito à dignidade da pessoa humana, o Professor Marcos Sampaio, Procurador do Estado da Bahia que prefaciou o livro de minha autoria Crimes Contra a Ordem Tributária, argumenta:

É por isso que nenhuma ponderação poderá importar em desprestígio à dignidade do homem, visto que esta representa uma inegável esfera de proteção do ser em sua dimensão valorativa e constitutiva, uma vez que a ideia do homem digno está na base dos direitos. Desde a virada Kantiana, restou demonstrado que o homem é um fim em si mesmo e, em decorrência disso, tem valor absoluto, não podendo, por conseguinte, ser usado como instrumento para algo, porque, tendo dignidade e sendo pessoa, pode levantar a pretensão de ser respeitado.

Nesse contexto, não há dúvidas nenhuma que o momento é agora de reconhecimento sobre a exigibilidade de obrigação de pagar quantia certa pela Fazenda Nacional (devedor).

Por essa razão, o portador de doença grave protocolou em 6/4/2022, nos autos do processo nº 1016563-80.2020.4.01.3300, petição em cumprimento de sentença , com base na Decisão Terminativa de 28/1/2022, com trânsito em julgado em 23/3/2022, anexando planilha de cálculos do quantum debeatur, corrigidos pela Selic, observados os prazos prescricionais.

5 – CONSIDERAÇÕES FINAIS

O nosso objetivo foi no intuito de mostrar aos leitores de maneira geral a experiência do Autor junto à esfera administrativa e na justiça federal na condição de portador de doença grave, discorrendo as experiências na busca da isenção do imposto de renda nos resgates na previdência privada complementar, no plano PGBL.

No que diz respeito aos planos PGBL e VGBL, aportes e os resgates à previdência privada complementar, mostramos ao leitor procedimentos legais para fins de retenções do imposto, lançamentos na declaração do IRPF, com base no RIR/2018, bem como nas previsões constantes nas normas da PGFN.

Assim um ponto positivo que mostramos ao leitor no presente trabalho foi a publicação pela PGFN da Nota SEI nº 50/2018 e a Nota SEI nº 51/2019, que reconhecem a isenção do IRPF aos portadores de doenças graves nos resgates na Previdência Privada, PGBL, exceto VGBL, conforme, jurisprudências pacificadas no STJ em sentido contrário à Fazenda Nacional.

Nesse sentido, a PGFN emitiu o Parecer SEI nº 110/2018, que teve como objetivo esclarecer sobre a dispensa da apresentação de contestação, a interposição de recursos e a desistência dos já interpostos, bem como esclarece que as moléstias especificadas na lei nos termos do art. 6º, XIV, da Lei nº 7.713, de 22 de dezembro de 1988, alcança o resgate das contribuições vertidas a planos de previdência complementar.

Em vista disso, por meio do Despacho nº 348-PGFN-ME, de 5/11/2020, o Procurador-Geral da Fazenda Nacional aprovou o Parecer SEI nº 110/2018, estendendo à isenção do imposto de renda instituída em benefício do portador de moléstia grave especificada no art. 6º, inciso XIV, da Lei nº 7.713/1988, isto é, nos resgates de forma genérica junto à previdência privada complementar, inclusive sobre a vinculação da SRFB.

No que diz respeito ao posicionamento do Procurador-Geral da Fazenda Nacional, sobre a vinculação da SRFB ao Parecer SEI nº 110/2018, somos sabedores de que atualmente a SRFB está vinculada ao posicionamento da PGFN, conforme podemos observar no Manual de Perguntas e Respostas SRFB 2021, pergunta 269, entretanto, conforme mostramos aos leitores às Autoridades Públicas da referida governança corporativa pública exorbitam de sua competência não reconhecendo o direito da isenção do imposto de renda, concedida ao portador de doença grave.

Por esses motivos, em relação ao posicionamento da PGFN, bem como da vinculação da SRFB e posicionamento corporativo ao referido posicionamento amplamente exposto no presente trabalho, beneficiará os portadores de doenças graves que foram onerados com o pagamento do imposto de renda nos resgates junto à previdência complementar no plano PGBL, o que certamente possibilitará uma perspectiva dos portadores de doenças graves prejudicados recuperarem o prejuízo do pagamento do IRPF indevido.

Por consequência, após a vinculação formal da SRFB ao entendimento desfavorável pacificado pela jurisprudência, requer da SRFB instruções normativas orientando sobre a utilização do pedido de restituição via administrativa, utilizando o site da SRFB, na aba “Restituição e Compensação – PER/DCOMP Web”, ficando sujeito às regras do referido órgão.

Não obstante, sugerimos procurar o CAC da SRFB de sua jurisdição, antes ou depois de efetuar qualquer lançamento na Declaração do IRPF, bem como de outros exercícios, observado o prazo prescricional de 5 (cinco) anos, nos casos em que a Previdência Complementar tenha fornecido o Comprovante de Rendimento Financeiro, com valor em rendimentos tributáveis, considerando a retenção do imposto de renda retido quando do resgate por parte do portador de doença grave.

Enfim, o portador de doença grave não obtendo êxito junto a SRFB, o caminho é a judicialização, aliás, medida na contramão dos pareceres da PGFN, todavia, conforme mencionado aos leitores vem sendo provocada pela própria SRFB em não reconhecer um direito líquido e certo do portador de doença grave.

6 – REFERÊNCIAS BIBLIGRÁFICAS

ALMEIDA, Edson Sebastião de. PORTADOR DE DOENÇA GRAVE – veja os requisitos e condições para obter isenção do IRPF. Vídeo de apresentação divulgado em 28/2/2021 na plataforma do Youtube. Disponível em: https://www.youtube.com.br. Acesso em: 28/2/2021.

ALMEIDA, Edson Sebastião de. Previdência Complementar: PEC nº 6/2019, no Contexto Previdenciário Atual e a Tributação do Imposto de Renda. São Paulo: Revista SÍNTESE Direito Previdenciário, Ano 19, nº 94 (jan/fev. 2020), p. 55-57.

BRASIL. Presidência da República. Casa Civil. Lei nº 7.713, de 22/12/1988. Altera a legislação do imposto de renda e dá outras providências, com redação dada pela Lei nº 11.052, de 2004. Brasília (DF). Disponível em: https://www.planalto.gov.br.

Acesso em: 14/9/2019.

BRASIL. Presidência da República. Casa Civil. Decreto nº 9.580, de 22 de novembro de 2018, publicado no DOU de 23 de novembro de 2018. Regulamenta a tributação, a fiscalização, a arrecadação e a administração do Imposto sobre a Renda e Proventos de Qualquer Natureza. Disponível em: https://www.planalto.gov.br. Acesso em: 30/11/2018.

BRASIL. Procuradoria-Geral da Fazenda Nacional. DESPACHO Nº 348-PGFN-ME, DE 5/11/2020, DOU DE 10/11/2020, SEÇÃO 1, PÁGINA 14.Disponível em: https://www.pgfn.gov.br. Acesso em: 17/3/2021.

BRASIL. Procuradoria-Geral da Fazenda Nacional. Nota SEI nº 50/2018/CRJ/PGACET/PGFN-MF, de 14/8/2018. Disponível em: https://www.sei.fazenda.gov.br. Acesso em: 14/9/2020.

BRASIL. Procuradoria-Geral da Fazenda Nacional. Nota SEI nº 51/2018/CRJ/PGACET/PGFN-MF, de 18/11/2018. Disponível em: https://www.sei.fazenda.gov.br. Acesso em: 14/9/2020.

BRASIL. Procuradoria-Geral da Fazenda Nacional. PARECER SEI Nº 110/2018/CRJ/PGACET/PGFN-MF, DE 14/9/2018. Disponível em: https://www.pgfn.gov.br. Acesso em: 17/3/2021.

BRASIL. Procuradoria-Geral da Fazenda Nacional. Procuradoria da Fazenda Nacional na Bahia. Manifestação, de 14/10/2020. Ação de Repetição de Indébito Tributário, protocolada em 16/4/2020, sob o nº 1016563-80.2020.4.01.3300. Autor: Edson Sebastião de Almeida. Réu: União Federal (Fazenda Nacional). Advogado: Moreno de Castro Borba. Juiz Federal: Meritíssimo Juízo Ávio Mozar José Ferraz de Novaes. Manifestação assinada digitalmente em 14/10/2020, por Procurador da Fazenda Nacional, Ananias Pedro da Silva. Disponível em: https://www.pje1g.trf1.jus.br:80/pje//Consulta. Acesso em. 29/10/2020.

BRASIL. Secretaria da Receita Federal do Brasil (SRFB). Perguntas e Respostas 2021. Disponível em: https://www.receita.fazenda.gov.br. Acesso em: 24/3/2021.

BRASIL. Secretaria da Receita Federal do Brasil. Solução de Consulta nº 152 – Cosit, de 31/10/2016, publicada no DOU de 18/11/2016, seção 1, pág. 49. Disponível em: http://www.receita.fazenda.gov.br. Acesso em: 3/9/2017.

BRASIL. Tribunal Regional Federal (TRF). Seção Judiciária da Bahia, 12ª Vara Civil da SJBA. Sentença do tipo “B”, prolatada em 18/8/2021. Reconhecimento da procedência do pedido, declarando o Autor isento do imposto sobre os proventos dos resgates pagos pela BRASILPREV. Processo nº 1016563-80.2020.4.01.3300. Juiz Federal: Avio Mozar José Ferraz de Novaes, Polo Ativo: Edson Sebastião de Almeida, Polo Passivo: União (Fazenda Nacional), Advogado: Moreno de Castro Borba – OAB/BA nº 35.703. Disponível em: http://pje.trf1.jus.br. Acesso em: 18/8/2021.

BRASIL. Tribunal Regional Federal – TRF1. Decisão Terminativa, de 28/1/2022. Remessa Necessária Civil. Processo nº 1016563-80.2020.4.01.3300. Juízo Recorrente: Edson Sebastião de Almeida, Recorrido: União (Fazenda Nacional), Juízo Sentenciante: Desembargadora Federal Gilda Sigmaringa Seixas, 7ª Turma, TRF1. Disponível em: http://pje1g.trf1.jus.br. Acesso em: 28/1/2022.

BRASIL. Tribunal Regional Federal-TRF1, Petição em Cumprimento de Sentença, protocolada em 6/4/2022. Processo nº 1016563-80.2020.4.01.3300. Decisão Terminativa de 18/1/2022, transitada em julgado em 23/3/2022. Polo Ativo: Edson Sebastião de Almeida, Polo Passivo: União Federal (Fazenda Nacional). Disponível em: http://pje1g.trf1.jus.br. Acesso em: 6/4/2022.

CARVALHO, Paulo de Barros. Curso de Direito Tributário. 27 ed. São Paulo: Saraiva, 2016, p. 452.

PINHEIRO, Camila. A função social dos tributos. Disponível em: https://www.juridicocerto.com. Acesso em 7/10/2018.

SABBAG, Eduardo. Manual de Direito Tributário. 4 ed. São Paulo: Saraiva, 2012, p. 892.

SAMPAIO, Marcos. O conteúdo essencial dos Direitos Sociais. São Paulo: Saraiva, 2013, p. 215.

TORRES, Heleno Taveira. Interpretação literal das isenções é garantia de segurança jurídica. Postado em 20/5/2020. Disponível em: http://www.conjur.com.br. Acesso em: 20/5/2020.